上期我们为大家讲解了适宜在新加坡购买房产的人群和相关时机(新加坡PR购房预算全面解析:聪明买房的第一步(上)),本期我们将针对购房预算进行全面解析,让你轻松看懂如何计算所需花费。

在新加坡购买房产时,公民、、外国人的印花税都有不一样的计算率。

1

Buyer Stamp Duty (BSD)细则

|

房屋价值 |

住宅BSD比例 |

|

首180,000 |

1% |

|

之后 180,000 |

2% |

|

之后 640,000 |

3% |

|

之后 500,000 |

4% |

|

之后1,500,000 |

5% |

|

剩余部分 |

6% |

2

Additional Buyer Stamp Duty (ABSD)细则

|

房屋 |

第一套 |

第二套 |

第三套 |

|

新加坡人 |

/ |

20% |

30% |

|

PR |

5% |

30% |

35% |

|

外国人 |

60% |

60% |

60% |

|

公司 |

65% |

65% |

65% |

2023/04/27之后

今天我们就以新加坡PR为例,来做预算

购买新加坡房产,尤其是对于首次购房者来说,可能是一个重大决定。您需要做好充分的计划,因此需要正确地计算您的预算,以便顺利支付前期首付和每月的按揭还款,

一般来说新加坡买房成本由以下内容构成:

- 定金(OTP)

- 首付款

- 获批的按揭贷款

- 按揭贷款的差额(如有需要)

- 超出估值的现金(如有需要)

- 买家印花税(Buyer Stamp Duty)

- 额外买家印花税(ABSD)

- 办理产权转移手续的法律费用

- 银行贷款利息

- 其他杂项费用

买房款解析

|

费用 |

用途 |

付给 |

|

估值费用 |

申请贷款时使用的估值报告 |

估值师 |

|

Buyer Stamp Duty (BSD) |

政府 |

|

|

Additional BSD |

政府 |

|

|

律师费用 |

处理买房/贷款期间的法律文件 |

律师 |

提醒!不同的房价和不同的律师所会给出不一样的报价。不过律师费和印花税一样,可用现金或CPF支付。

下表将PR身份购买不同房价的房产,所产生的首付、印花税、贷款额、月供等进行了列举对比,大家可以概览全貌。

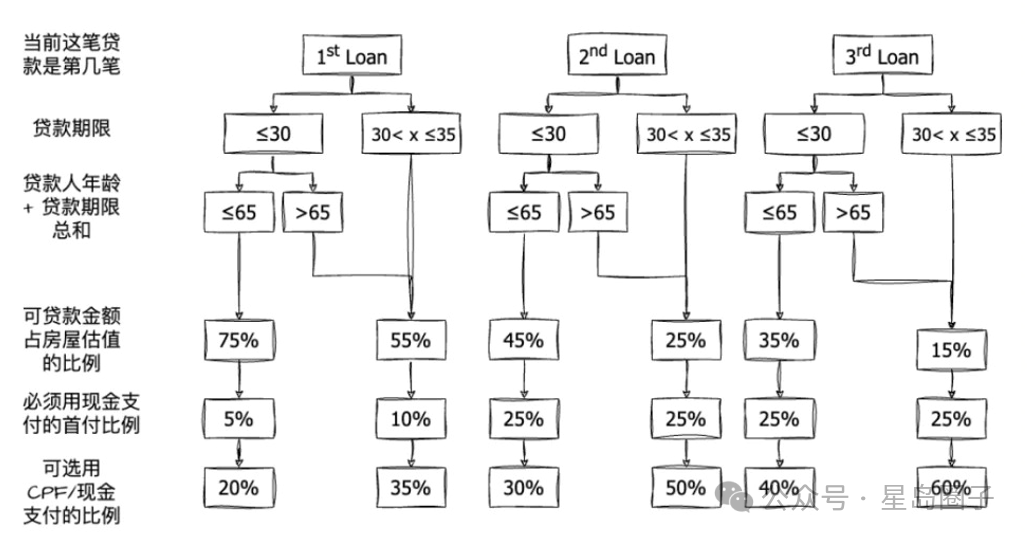

关于最高可贷款比例,可以参考以下的图表。其他因素会影响您的可贷款比例,比如信用评分/房产的剩余地契年限/房产的地段和状态等,具体情况具体分析。

持有房产也有其他的经常性费用:

- 房产税

- 物业费

- 水电费

- 按揭保险(如有需要)

- 住宅保险(火灾保险等)

经常性费用解析

|

费用 |

用途 |

付给 |

|

房产税 |

根据房产价值每年按比例交税 |

政府 |

|

物业费 |

Condo日常维护 |

condo management |

|

水电费 |

水/电/煤气日常使用 |

水电服务商 |

|

按揭保险 |

保证万一屋主不幸离世/无法工作 仍可偿还贷款 |

保险公司 |

|

住宅保险 |

火灾等保险 |

保险公司 |

购买房产以及后期的运维费用冗杂,具体细节也根据房屋情况、购买人情况、政策情况所不同。

所以建议在准备购房产之前,先找专业人士进行更准确的评估,这样才能更好的做出完整的预算案,让你的买房过程更加顺利!

了解以上这些,可以帮助有计划在新加坡购置房产的群体获得较为明确的方向,如果您有任何疑问欢迎在评论区留言或咨询我们。

往期回顾

点击图片回顾往期热文

扫码关注

星岛圈子

获取更多精彩资讯

版权归原作者所有,如有侵权请联系删除

分享

点赞

在看

<